Los productores de vehículos eléctricos (EV) esperan que una ola inminente de suministro de litio brinde alivio para sus planes de expansión después de un apretón de dos años, pero los toros intransigentes del metal de las baterías advierten de más dolor si los productores se quedan cortos.

La demanda desenfrenada de litio, indica Bloomberg en un reciente despacho, ha tomado por sorpresa a muchos pronosticadores, con el auge de las ventas globales de vehículos eléctricos que han hecho que el consumo se duplique en los últimos dos años. Con los proveedores incapaces de seguir el ritmo, un repunte vertiginoso de los precios hizo que el valor total al contado del consumo de litio se disparara a unos US$35.000 millones en 2022, frente a los US$3.000 millones de 2020, según cálculos de Bloomberg.

Algunos observadores bajistas del litio dicen que el rápido crecimiento de la oferta, en lugar de la vertiginosa demanda, será el factor decisivo en 2023. Cinco pronósticos de analistas revisados por Bloomberg apuntan a un mercado global mucho más equilibrado después de una clara escasez en 2022, mientras que BYD, el principal vendedor de vehículos eléctricos de China , cuenta con un excedente de litio.

Pero hay muchos escépticos que advierten sobre nuevas restricciones si las mineras de Chile a China y Australia encuentran obstáculos en el lanzamiento de enormes volúmenes de nueva oferta. Los pronósticos revisados fijan aumentos de producción de entre 22% y 42% en 2023: un ritmo vertiginoso para cualquier industria extractiva compleja.

“Realmente no creo que haya ninguna razón para creer que tantas toneladas pueden aparecer mágicamente este año para devolver el equilibrio al mercado”, dijo Claire Blanchelande, comerciante de litio en Trafigura Group, por teléfono con Bloomberg desde Ginebra. “El dolor aún no ha terminado”.

Lo que está en juego es el ritmo al que la flota de vehículos del mundo adopta la energía de la batería. Los costos de las baterías de iones de litio aumentaron el año pasado por primera vez en la era de los vehículos eléctricos, según BloombergNEF. Elon Musk lamentó el repunte “loco” del litio y dijo que los altos costos de las materias primas se encontraban entre los mayores obstáculos para Tesla.

Existe un amplio acuerdo en que el suministro de litio se dirige a un aumento importante en 2023 a medida que se pone en marcha una ola de expansiones o nuevos proyectos. Las voces más pesimistas dicen que la ola de oferta llegará al mercado justo cuando la retirada de China de los generosos subsidios a los vehículos eléctricos hace que la demanda se enfríe, creando un desajuste que podría desencadenar una caída más pronunciada de los precios.

Es probable que los precios promedio este año caigan alrededor de un 8% con respecto a los niveles promedio de 2022, según la media de cinco pronósticos revisados por Bloomberg.

La cuestión divisiva es si los productores menos establecidos podrán cumplir en su totalidad, desafiando una variedad de desafíos regulatorios, técnicos y comerciales. El ritmo extraordinario de las expansiones del litio, tanto en la demanda como en la oferta, ha hecho que pronosticar el mercado sea una tarea polémica.

“2023 es cuando el litio se convierte en lo que yo llamo un juego de volumen”, dijo Chris Berry, presidente de House Mountain Partners, consultora del sector de materiales para baterías. “Necesitamos ver una respuesta de suministro tanto de los productores existentes como de los productores a corto plazo que deberán ejecutarse sin problemas frente a la demanda sostenida de litio”.

Los precios del litio ya han bajado un 20% desde un récord sorprendente en noviembre, en una señal temprana de respiro para los compradores. El carbonato de litio en China cayó a 480 500 yuanes la tonelada (US$71.500) el 13 de enero, el nivel más bajo desde agosto.

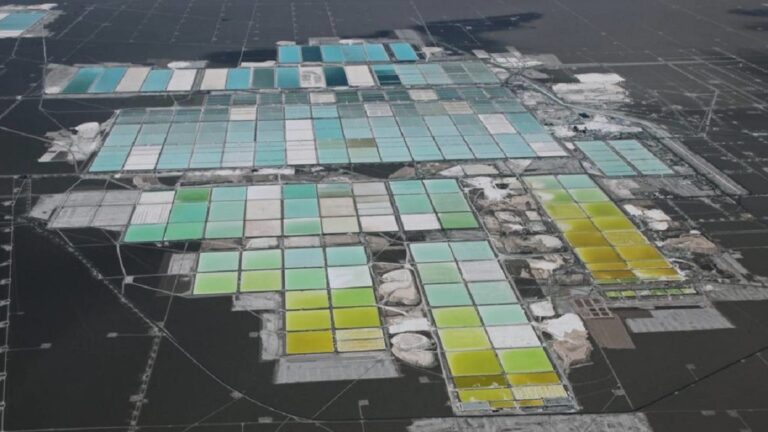

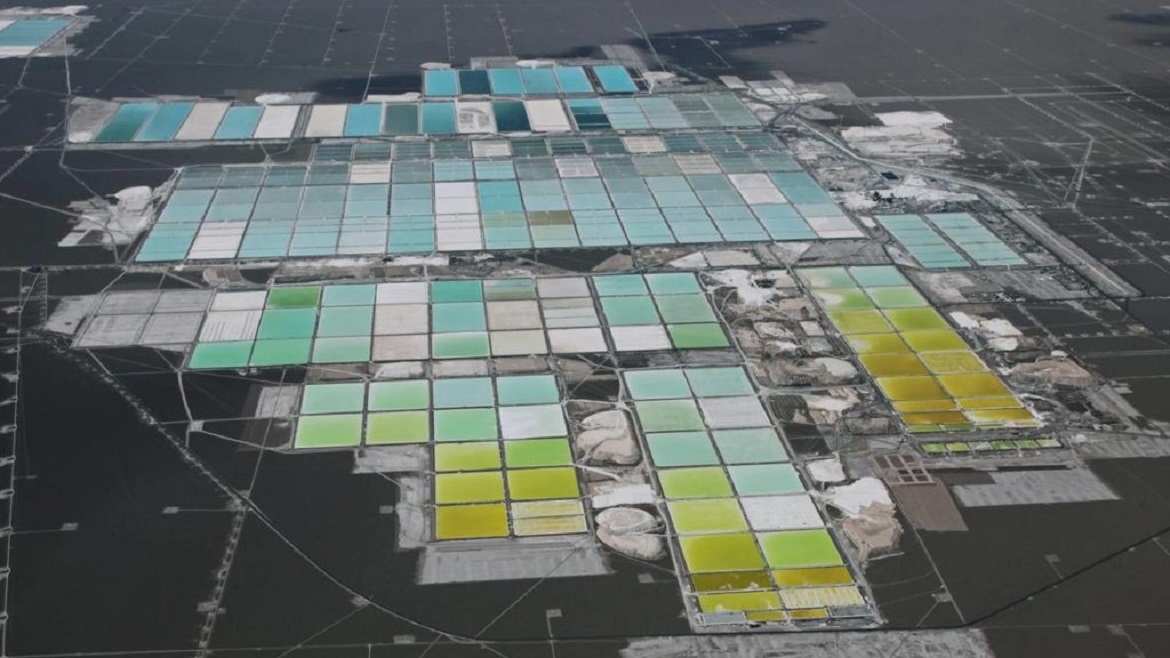

Un motivo de optimismo sobre la oferta es que los mayores aumentos provendrán de los principales productores veteranos como Albemarle Corp. y SQM de Chile, que se consideran con más probabilidades de éxito. Pero solo representan alrededor de un tercio de los aumentos previstos, según datos de BMO Capital Markets. El siguiente nivel es un pequeño ejército de productores de litio incipientes que deberán demostrar que pueden ponerse en marcha.

Por ahora, el retiro de créditos para vehículos eléctricos de China, así como las incertidumbres sobre la pandemia y la economía global, pesan sobre las perspectivas. Pero una reapertura más rápida de lo esperado de la economía de China, y el resto del mundo escapando de una profunda recesión, aún podría dar una sorpresa al alza.